2024年新NISA始まる!年間100万貯金男の投資戦略 !資金投入シミュレーション

2024年、投資の常識が変わる。

といっても過言でない新制度「新NISA(通称岸田NISA)」が来年1月よりスタートします。

現行のつみたてNISA(年間40万円上限、20年間非課税。2018年より施行)

一般NISA(年間120万円上限、5年間非課税。2014年より施行)

この二元的な制度が1本化され、新たに令和5年度税制改正によって投資界隈を歓喜させた新NISAがいよいよ開幕。

・・・・・・・・

しかしここに悩める男が一人。

去年より投資に目覚めた人間なら喜んでいいはずの神制度を、少しだけ複雑な表情を浮かべて見守っています。

フルベットすべきか、否か。

するならどのペースでするべきなのか。

「年間貯蓄限界100万円」の社畜の投資判断が今、問われます。

フィンタクト:投資判断をサポートする 金融情報プラットフォーム

![]()

- 初心者から投資上級者にまで配慮した金融情報プラットホーム!

- 投資専門のSNSサービスなどで情報やアイディアの共有が可能

- 投資の最新情報や、人気銘柄ランキング、その他役立つコンテンツが豊富

投資戦線異状あり!新NISA制度を分析せよ!

その前に、そもそもNISAというのがどういうものなのか、おさらいです。

NISAとは少額投資非課税制度(Nippon Individual Savings Account)のことです。

通常、投資による株式、投資信託の配当や売却益に対して20.315%の税金がかかってしまいますが、NISA口座を利用することによって条件の範囲内で運用利益が非課税となります。

現行では、

- 一般NISA(年間上限120万円。5年間非課税。個別の上場株式、ETF REIT等特定口座とほぼ同等の金融商品が購入可能。積み立て、通常の買い付け両方できる)

- つみたてNISA(年間上限40万円。20年間非課税。金融庁指定の投資信託のみ購入可能。)

- ジュニアNISA(年間上限80万円。5年間非課税。購入資格20歳未満の年齢制限あり。払い出し制限が18歳まであり。購入可能商品は一般NISAと同様。)

これらが2023年いっぱいをもって終了し、2024年からは新NISAに移行されます。

(ジュニアNISAは2023年をもって廃止。最終年までの投資の制度は期限まで継続されます)

この煩瑣で複雑な制度を、金融庁の努力によって取りまとめたのが新NISAです。

・・・・・・悩ましい。

どうして悩んでるんですか。神制度じゃないですか。

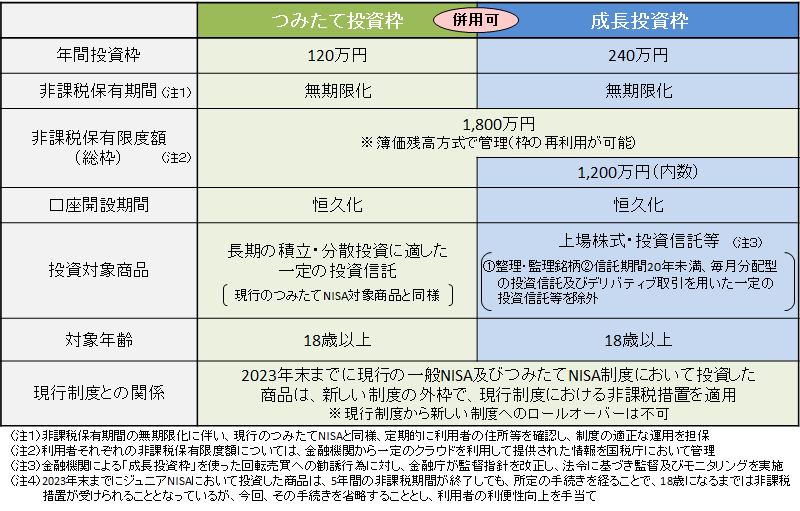

今回のNISAの改正によって年間投資上限枠が大幅に増え、つみたて投資枠(現行つみたてNISA)が40万円から3倍の120万円に、成長投資枠(現行一般NISA)は120万円から2倍の240万円に大幅拡充しました。

今まではどちらかの選択制でしたが、併用が可能になりこれによって年間の投資上限は合計360万円となります。

更に投資運用益による非課税期間は無期限。死ぬまで有効。なんかの免許証のような神フレーズ。

個人間の資本格差を小さくするために生涯投資枠は1,800万円、そのうち成長投資枠は1,200万円という制限が設けられていますが、現行のつみたてNISAが最大で1,000万円の投資運用額(2018年から2042年の期間限定制度)だったと考えると運用額では倍近く、非課税期間に限っては保有している間ずっと。

投資可能期間も恒久化され、焦って満額の枠を埋める必要はありません。

自分のペース、投資資金で存分にできるようになったのが最大の魅力です。

新NISAのポイント

- 非課税期間は無期限化。

- 口座開設、保有期間も恒久化。

- 積立投資枠120万円(現行の積立NISA対象商品と同様)

- 成長投資枠240万円(上場株式・投資信託等)

- 生涯投資枠は両方合わせて上限1,800万円。内成長投資枠は上限1,200万円。

- 売却した場合、差額の枠が翌年から復活。

- 対象年齢は18歳以上。

- 現行のNISA(つみたて、一般)に投資した商品は、新制度とは別枠で現行制度の非課税期間いっぱいまで運用できる。

つまり私の2年間のつみたてNISAは20年運用ができるってわけだ。ばんじゃーい。

一介のサラリーマンにとっての投資制度としては理想的といってもよく、何かを悩むとすれば。

それは自分の環境、状況に即した投資をどうするか、ということ。

私も結構いい歳なんだよねえ。

ノビさんは若いころから貯金を欠かさなかったって言っていましたよね。

自分は去年からつみたてNISAを始め、他に実験的に特定口座で他の投資信託や海外ETFなどを少しづつ積み立てています。

しかし年齢的に始めるのが遅かったせいで、現在のアセット(資産)はちと現金比率が高すぎ。

かといって今までの貯金を大幅に取り崩していきなり投資できるか、というとまだそこまでの覚悟はなかったわけです。

何言ってるっスか!全ツッパッス!新NISAも最速で入れるべきっス!

お前結構なギャンブラーだったんか。やべえな。

新NISAにおける投資戦略を改めて考える

なんで自分(アラフィフ)がこんなに悩んでいるのかといえば。

デブが推奨する新NISAの1,800万円神速投資攻略は、貯金を駆使すれば数字的にはぎりぎり可能だということ。

・・・・・・・・・・・

・・・・・・・・・・・

皆ー焼肉いこーぜー!

いかねーよ!おごらねーよ!

というくらいケチケチ人生を歩んで薄給社畜は年間100万貯蓄を可能にしてきました。

投資の鉄則は、

「1秒でも早く長く多く市場に資産を晒しておくこと」

なことは本などで学んで知識としては重々承知なのですが。

長年貯金第一主義をとってきた習慣が、現金が通帳から大きく減ってしまうことを全力で拒否しています。胃液が逆流しそう。

当初の投資の目論見としては積立NISAフルベット800万円+アルファ(ここら辺がまだはっきりしていませんでした)をペーパーアセットとして保有するのがとりあえずの目標でした。レンジとしては1,000万~1,500万円くらい。

つまり、まだ予定投資額は現行積立NISA枠の残り700万円ほどあるわけですね?

そーね。それはとりあえずの許容範囲かも。

そして自分の年齢を考えると上記の投資の鉄則をどうしても意識してしまいます。

働いている間になるべく投資は終えておきたい。

つまり、今現在の私の悩みを明確に書くと、

‟なるべく最速に投資したいが、上限いっぱいは及び腰”

ということなのです。

じゃ、悩むより先にいろんなパターンを洗い出してみればいいじゃないっスか。

なるほど!

いつになくアクティブで有能なデブ。こいつに投資任せたい。

というわけで、投資可能額と入金パターンをいくつか考え、シミュレーションしてみたいと思います。

投資上限1,800万円、5年最速の場合

投資対象品はオルカン(eMaixs Slim オールカントリー)一本。ここに迷いはありません。

投資利回りは過去の利回りから再現可能な5%で統一。

年間上限360万円使用、月30万円積立、利回り5%で計算します。すると、

5年後投資終了時投資評価額20,886,886円、20年後には何と43,422,336円。

投資運用益は2,542万円余り。

ゴクリ。

運用益に引きずられてはダメです。投資終了時点での生活防衛資金は余裕がありますか?

正直なところ、普段から貯金を大きく切り崩したことはないので現状の生活を維持するうえでは問題ないっちゃ問題ないです。

よっぽど多大な出費を強いられる事態にならなければ、ですが。

しかし心安らかかというとかなり投資比率が上がってしまって穏やかではないのがホンネ。

もっと言えば、投資終了後の相場にかなり精神状態を振り回されるであろうことは想像に難くないでしょう。投資可能枠と資金がふんだんに残っていれば、相場が大きく下落しても追加投入で均していくことが可能です。

その時の予備軍も心もとない。しかも特定口座での戦いを強いられます。

・・・・ちょっと・・・・保留で。

投資は最大効果を狙うのが定石ですが、一番重要なのは人生設計に大きな狂いを生じさせないことです。分が悪いリスクをとって大きく勝つことが積立投資の本来の目的ではありませんよ。

いいこと言うなあ。こいつにも投資を任せてしまいたい。

投資上限1,800万円、10年積立(年180万円)の場合

あえて年間の枠を余らせ、半分の180万円、10年かけて1,800万円投資するパターン。

10年後投資終了時投資評価額23,772,217円、20年後は38,722,436円。

投資運用益は2,072万円ほど。

最速と比べると500万ほどの差が出ます。

ずいぶん差が出るな。

でもこれなら年間貯蓄額+銀行預金を年80万取り崩すだけだから現金資産の減少は緩やかっス。下落相場にも柔軟に対応できるっス。

確かに。

投資上限が年半分残っているから、そのとき資金に余裕があれば追撃可能。

予備軍(銀行預金)も豊富に手元に残るから投資にも生活にも余裕が持てます。

しかし兵力の逐次投入は負け戦のパターン。

それ積立投資に限って言えばそんなことないんですがね。むしろ一か八かのほうが負けることが多いですし。ダメなのは撤退の方ですよ。

そう、素人が勝つ方法は長期、分散、積み立て。この3法則しかないのです。

そういう意味ではこの180万円10年積立戦法は期間の長さ的にも現在の私に最も合っているのかも。

とりあえず今のところ最有力候補です。

投資上限1800万円、15年積立(年間120万円)の場合

成長投資枠の枠は忘れ、積立投資枠のみ埋める年120万円、15年積立のパターン。

15年後投資終了時投資評価額27,188,990円、20年後34,700,807円。

投資運用益は約1,670万円。

運用益の差は5年最速と比べると900万円、10年との比較は400万円ほどになります。

やはり早めに大金を投入しておく方が理論上はいいんだな。

それは仕方ないですな。しかし若い人ならとにかく金額より長く投資し続けて枠を埋めることに力点を置かないと。なかなか急に大きな投資はできませんから。

自分の15年後を想像してみる。

もうオッサンじゃなくて、おじいちゃんだなあ。

今更に気づく。投資に限らずどれだけ少しづつでもいいから、若い時から何事も始めておけばよかったと。

しかし今更後悔しても仕方ない。

15年投資するのは可能だけれども、年齢的に果たしてそれが正解なのでしょうか。

とりあえず、現実的ではあるな。

じゃ、20年90万円のシミュレーション、やるっスか?

20年は年数的に流石にツライ。

元々のつみたてNISAは年40万という低い上限、総額でも800万円だったので20年しても貯金との併用が可能だったからどういう絵も描けたのですが。

では、こういうのはどうですか?元々積み立て予定だった残り700万余りを最初の2年で入金し、その後11年を年100万貯蓄で埋めてしまうというのは。

え?何それ?

10年案よりも早く大きな金額を市場にさらせるし、720万円は本来の投資資金ですからある程度リスクの覚悟はとれているはずです。その後の入金をマイルドにすれば隊長の理想の資産バランスに近いものになるでしょう。

何という孔明。もうお前らで投資すればいいんじゃないかな。

ほったらかし投資術の金字塔!

全面改訂 第3版「ほったらかし投資術」著:水瀬ケンイチ、山崎元

水瀬ケンイチ氏、山崎元氏によるインデックス投資のノウハウ本!

著者の実体験に裏打ちされた銘柄選定と入金ノウハウを余すところなく紹介し、確かな金融知識を持つことによって結論づけられた「ほったらかし投資」の成長性、再現性を証明する最新改訂版!

投資上限1,800万円13年(うち最初の2年間上限360万円)分割の場合

最初の2年間で現行つみたてNISAで積み立てるはずだった残り720万円をフルベット。

残りの1,080万円を11年で分割して上限いっぱいを目指します。月換算で82,000円ほど。

13年後投資終了時の投資評価額は27,906,672円。20年後39,267,490円。

おおよその運用益は2,126万円くらい。これはなかなか。

スタートダッシュが効いていて、その後の投資計画も無理がない。

13年間と分散もできていて、最初の2年投資後は既存の資産である預金に触れる必要がなくなりますし、これだったら途中何らかの事情で投資を中止せざる負えないときもうまくコントロールができそうな気がします。

運用益もなかなか。投資期間も入金バランスもそこまで無理がない。私の歳でもなんとかなりそうだ。

そもそも1,800万円上限いっぱいを投資しなければ、なんてことないんですよ。あなたのお金はあなたのものです。納得のいく使い方をしてくださいね。

年間貯金100万円男の投資戦略に目途がつきました。

準備万端。あとは来年のクエスト「新NISA」を攻略するだけです。

上手く利益が出たら焼肉おごってやらなくちゃ、と心に決めながら。

フィンタクト:投資判断をサポートする 金融情報プラットフォーム

![]()

- 初心者から投資上級者にまで配慮した金融情報プラットホーム!

- 投資専門のSNSサービスなどで情報やアイディアの共有が可能

- 投資の最新情報や、人気銘柄ランキング、その他役立つコンテンツが豊富

投資上限1,800万円の年別投資戦略まとめ(利回り5%試算)

| 360万円5年 | 180万円10年 | 120万円15年 | 変則(360万円2年・100万円11年※)13年 | |

| 月間積立金額 | 30万円 | 15万円 | 10万円 | 最初の2年30万円・以降年8.2万円 |

| 投資終了時評価額 | 20,886,886円 | 23,772,217円 | 27,188,990円 | 27,906,672円 |

| 20年後評価額 | 43,422,336円 | 38,722,436円 | 34,700,807円 | 39,267,490円 |

| 20年後運用益 | 2,542万円 | 2,072万円 | 1,670万円 | 2,126万円 |

投資終了時評価額は各自の終了年による。運用益は端数省略。