【アセットアロケーション】積立インデックス投資の出口戦略。低リスク資産「債券」のイロハ【リバランス】

投資3年生、ヒヨッコ積立投資マンのノビです。

我々のような会社で働く一般人にも投資界隈の盛り上がりが浸透してる昨今、NISAのために銀行口座や証券口座を新たに開設した方も多いと思います。

投資といえば「株式投資」

そんな認識が多かった人も少なからずいると思いますが、実際に証券会社のHPを見ていると一口に金融商品と言ってもさまざまなものがある事を思い知らされます。

勿論NISAなら購入できる商品は一応限定されているので投資先の選定はそこまで難しいものではないと思いますが。

NISAを始めると他の金融商品も興味出てきますよね。

企業個別株に、株式で構成された投資信託やETF、金や原油などのコモディティ。

不動産を証券化したリート、為替をトレードするFXなど株式以外でも経済を動かしているものへの投資商品はいくつもあります。

NISA初心者にとってはどれも敷居が高そうな商品ばかり。

その中でも比較的身近で、投資リスクも総じて低いジャンルの金融商品が

「債券」。

債券!知ってる!国債とか、企業が発行している社債とか。

では具体的に債券とは何なのか、しっかり理解できているでしょうか?

債券にどんな種類があって、どんな形で発行され、売買においてどういったシステムが働いているのか。

株式投資よりも比較的安全資産と言われている債券ですが、その分だけ意外とややこしい取引なのが債券です。

今回は知っているようで知らない金融商品、「債券」について皆様と一緒に学んでいきたいと思います。

本記事はNISA等投資を始めたばかりの方を想定した記事内容となっています。全ての人に投資を強要誘導するものではありません。投資判断は自己責任でお願いします。

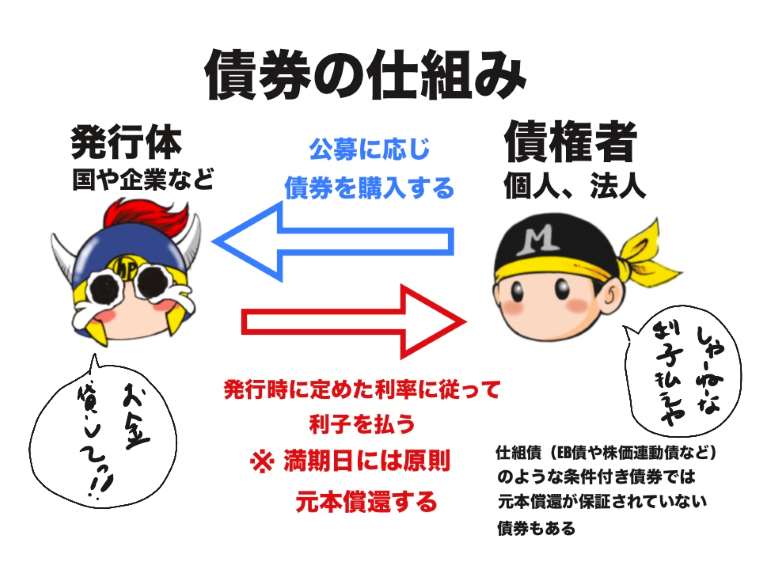

根本的に性質の違う「株券」と「債券」

債券は字から想像できる通り、借金の借用証書と同様のものです。

購入者(あなた)が、発行体(国や企業)にお金を貸すという形で債券を購入することになります。

国債、公債・・・日本やアメリカなどの国家や地方公共団体

社債・・・・トヨタやアップルのような一般企業

発行体は世間から広く資金を募って、債務者として債券を所持する債権者に利子を支払う義務があります。

債権者は最初に契約した際の利息を返済期限まで受け取ることができ、満期になれば原則貸し付けた額面の金額が全額償還されます。

株にも配当ってのがあるよねえ。それとどう違うのさ。

それについてはギルドきっての債券のプロにお話を伺いましょう。・・・先生ーっ!センセーッ!!お願いします!

呼んだっスか?

は?お前が債券の先生?なんか以前アクティブな投資勧めてなかったっけか?

人の金はガンガン行こうぜっス。自分の金は命大事に、がモットーっス。

・・・・・・・・。

兎にも角にも株券と債券、同じペーパーアセットでありながら性質はだいぶ違うものです。

株券と債券の特徴の違い

株式投資は原理として株を保有することでその企業に対して支援、経営参加することです。

・株は企業媒体の価値と権利を証券化したもの。

・上場株は株式市場においていつでも自由に売買できる。

・企業の業績や経済の動向によって時価が決められ、市場価値によって損益が発生する。

・配当利回りは企業の利益を株主に分配される形で行われる。

・配当や優待の割合や有無は企業が定め、必ずしも発生しない。

・株主は株主総会など企業経営の一端に関わることができ、所持している限り企業と損益を共にする運命共同体となる。

一般人が株式に触れられるのは市場に上場している企業の株に限りますが、株式市場にある限り取引時間の間は原則いつでも自由に売買することができるのが株券。

対して債券は新規債券と既発債があり、

新規債券の場合、公募された期間に一定の販売しかされず、それを逃すとその時の額面(元本)での購入が原則できません。

既発債は株式市場のように債券市場というのがあり、発売済みの債券を取引することが可能です。そのときは株式と同じように時価がつき、元本割れのリスクを伴うようになります。

・元本(購入価格)は原則満額償還。利息(クーポン)を一定期間ごとに発行時に決定した利払いに基づいて支払われる。

・数年~数十年の期間が設定されており、満期日になると発行体は元本を返済する。

・発行後市場で売買されることがあり、価格は金利変動や信用リスクの変化により変動する。

・発行体の信用力が低い場合、債権の返済能力に対するリスクが高まる。このリスクは信用格付けによって変動する。

株券は会社運営の1人として関わり、企業と苦楽を共にする参加券ってことか。

債券は純粋に金を貸し付けて償還まで利息をもらうというだけのいわば債権者と債務者っていう関係っス。株主と違って会社経営に対して関わる義務も権利もないっス。

お金を出す、と一口に言っても株主と債権者とで大分立場は変わってきます。

しかも企業に対してだけでなく国や自治体という巨大かつ公共の母体に対してもお金を貸し付けることが可能なのが債券です。

債券のメリットとデメリット

債券には以下のメリットとデメリットが存在します。

メリット

- 安定した収益・・・定期的な利息による収入が見込める。

- 元本の返済・・・・満期時に元本が返済されるので、資産が保全される。

デメリット

- クレジットリスク・・・発行体の信用リスクにより、元本や利息の支払いが滞る、または支払い不能になる可能性がある。

- 金利リスク・・・市場金利の変動により債券価格が変動する。一般的に金利が上昇すると価格は下落し、金利が下降すると価格は上昇する。

リスクとして、債券も株と同じように発行体が債務超過のような支払い不能の状態に陥った場合、利息や債券そのものの価値が下落または消滅する可能性があります。

また、債券は利息による収入が大きな魅力ですが、所有している債券が固定金利の場合、債券の市場価値は金利の影響を直接受けることになります。

金利が上昇すれば後発の債券のほうが利率が良くなるので、先発の低い利率の債券は人気がなくなり、市場価格は下落してしまいます。

反対に金利が下がれば持っている債券の価値は騰がって売却益が発生しやすくなるっス。トレードによる利ザヤを稼ぐのは債券投資ではおススメしないっすが、何らかの理由で現金化が必要な時には覚えておくといいっスね。

債券は満期まで持っていれば元本が償還されるのがメリットの金融商品です。

長期で保有する前提なら金利リスクによる債券価格の下落のデメリットは少なくなることも頭に入れておきましょう。

債券の種類って具体的にどんなものがあるの?

債券は細かく分類すると様々なものがありますが、個人が証券会社で購入できるものは大きく分けると次の4つとなります。

- 円貨建債券

- 外貨建債券(円貨決済含む)

- 債券投資信託

- 債券ETF

円貨建債券は日本国債や日本の企業の社債を日本円で購入することを指し、

外貨建債券は外国国債や外国企業の社債をドルやユーロなどの外貨で決済する債券です。

債券投資信託は様々な債券を投資信託の形にして円建てで販売したものです。債券価格や利息を組み入れ、生債券(元本償還のある国債や社債のこと)と違って原則償還日は設定されていません。外国債券の場合為替ヘッジはされていないので注意が必要です。株式と複合化されたバランス型ファンドもあります。

債券ETFは投資信託を上場株式化したもの。リアルタイムで価格が変動し株式市場が開いている間株と同様に取引できます。

投資信託やETFは債券の特徴である元本償還や利息が基本ないものが多いっス。細かく考えるのが面倒という人にはおススメっス。NISAで購入できるものも結構あるっスね。

ちなみに生債券は原則NISAで購入することはできません。それを考えると投資信託で購入するのは非課税メリットとしてはアリかも。

このうち日本人個人が購入できる国債の新規債券は日本国債のみとなります。

米国債など外国の国債は既発債のみになりますので、為替や購入単価、償還の残存年数などを考慮しながら損益分岐点を考えなければなりません。

米国債は利率が高いからお得だと思ったのに!

そんな悲観することもないっスよ。既発債ならより取り見取りだし、その方がいろいろな条件からシミュレーションができて面白い取引ができるっス。

とりあえずは債券のうち、最も投資リスクの少ない債券、日本国債からどういうものがあるか見てみましょう。

超低リスク低リターン!貯金大好き、堅実な日本人向けの債券「日本国債」

日本国債は日本国(財務省管轄)が発行する債券であり、原則元本保証された金融商品です。

日本国債には主として個人向け国債と、新窓版国債(利付国債)があります。

※出典:SBI証券及び財務省HP

個人向け国債は変動金利10年、固定金利5年、固定金利3年の三種類があり、各証券会社を始めとした金融機関で気軽に購入が可能な元本保証型の国債。

最低1万円から1万円単位で毎月新規購入が可能です。

購入後1年経過すると中途換金が可能になり、1万円単位で国が直接買い取りをしてくれます(その際は直近の利息2回分×0.79685が差し引かれる)。

個人向け国債の換金時は中途換金調整額が発生します。中途換金時の受取額は、

中途換額面金額(A)+経過利子相当額 (B)-中途換金調整額 (C)=受取額(D)

となります。

受取額(D)と中途換金までに受け取った利子の累計(E)を合算して最終利益を計算します。

例)第158回10年変動型国債(令和4年6月)100万円を経過1年(令和5年7月)で中途換金した場合

1,000,000円(A)+15円(B)-15円(C)=1,000,000円(D)

受取利子累計0円(税引後)(E)

1,000,000円+0=1,000,000円

例)第158回10年変動型国債(令和4年6月)100万円を経過2年(令和6年7月)で中途換金した場合

1,000,000円(A)+2,117円(B)-3,253円(C)=998,864円(D)

受取利子累計1,137円(税引後)(E)

998,864円+1,137円=1,000,001円

中途換金でも実質的に元本は割れず、限りなくリスクの低い商品と言えるでしょう。

購入した国債を中途換金した場合のシミュレーションは財務省HPの中途換金シミュレーションで計算できます。

10年物だけ変動金利なんだな。

10年変動型は半年に1回金利が見直されるっス。5年、3年は償還時まで金利を固定して利払いされ、いずれの商品も最低金利は0.05%を保証しているっスね。

新窓版国債は利付国債という名称で取り扱われ、取り扱いを希望している金融機関によって販売されています。

扱いは10年、5年、2年全て固定金利。毎月発行されるのは個人向け国債と同様ですが、個人向け国債と違う点がいくつかあります。

- 購入対象者は個人、法人(制限なし)

- 購入単位は最低5万円から5万円単位

- 申込上限額は額面金額3億円

- 発行日翌営業日から途中売却可能。ただし個人向け国債と違い国による買取は行われず、既発債券扱いとなりその際は市場価格により売却損益が発生する

利付国債は法人でも大きな額を購入できるところが魅力っス。売却の拘束も実質ないっスが、個人向け国債と違って償還日まで持たないと元本割れのリスクはあるっスね。

ちょっと割のいい定期預金と考えれば、庶民の私は個人向け国債のほうが向いてそうだな。1年たてば国が買い取り保証してくれるし。

特に変動金利10年の個人向け国債なら今後政策金利が上がったときに恩恵を受けられますし、円建て購入なので為替リスクもありません。

あえてリスクといえるのは購入後の1年売却禁止の拘束力でしょうか。

預金保護法の保証する銀行預金1000万円とは別の金融資産となりますので、老後資産としてはすべて現金よりも安定資産として保全するのに割のいい債券と言えます。

国債だけじゃない!少しリスクをとった利回りのいい社債

また、毎月発行している国債と違い、不定期で公募している社債もあります。

社債は主に決算前後に公募されることが多いっスね。新規債券は国債よりも購入競争率が断然高く、利率もいいことが多いっス。

償還の期間や利率、購入単価など条件も含めてまちまちですが、発行体の株を購入するより損益のリスクは少なく、配当の減配のようなこともないので安定した収益を得ることができるのが魅力です。

円貨建債券と外貨建債券があり、円貨建債券での新規購入のほうが為替のリスクもなく、日本人にとっては買いやすい債券だと思います。

ただし、資金の収集規模が違うことから圧倒的に外貨建での公募が多く、円貨建での公募は少ないので、日本円で購入したいときは人気アーティストのチケット争奪戦のごとく競争を覚悟しておきましょう。

うまく運用すれば美味しい利回り!既発債券の魅力!

こっからは債券投資の本番、既発債について語るっスよ。ある意味株式投資よりも面白い債券市場の魅力をお伝えするっス!

そういや債券市場って、株式市場よりもはるかにデカいんだっけ。

世界は借金でできている。

といっても過言でないくらい、世の中は互いに持ちつ持たれつ、借金をしあって成立しています。その証書の一つが債券。

その債権者が債券を市場に流し権利を売買しているのが債券市場であり、そこで取り扱われているのが既発債です。

ここにはありとあらゆる債券が集まります。各国の利付国債、公債、グローバル企業の社債まで。

ここでは個人投資家が購入可能かつ証券会社で多く取り扱っている外国債について解説します。

既発債券の見方と購入の基準

王道の外貨建債券であるアメリカ合衆国国債を例に、既発債の概要を説明します。

※出典:SBI証券HP

- 利率(外貨ベース):元本に対した利子が外貨ベース(この場合はドル)で支払われる。

- 単価:元本100%とした場合の市場単価。例えば1万ドルの債券が約9,700ドルで購入できる。

- 利回り:利率×単価×残存年数で計算した満期償還による実質的利回り。

- 利払日:年利の支払日。この場合は年2回。

- 償還日:債券の償還日。単価100%の元本が返済される。

- 販売単位:債券の最低購入価格と単価。この場合100ドル以上、100ドル単位

- 残存年数:償還日までの残存年数。

- 発行体格付:発行体の信用度を格付け機関が評価したもの。

①と②はわかるけど、③はもはやわからん。

利回りは購入価格と償還価格の差額で償還差損益が出る②と償還日までに受け取れる①利子を総合してはじき出した年利っス。市場単価が安ければ満期まで持った場合の利回りは高くなるっスね。

あと⑧の格付けって何?

発行体の支払い能力などを勘案した信用力を評価する格付け機関がいくつかあるっス。債権者はこの格付けを参考に安全に購入できるか判断できるっス。

上記で格付けしている格付け機関はスタンダード&プアーズ(S&P)とMoody’sと言い、両方ともアメリカの格付け機関となります。

他に欧米系のフィッチ・レーティングス、日本の格付け機関として格付投資情報センター(R&I)や日本格付研究所(JCR)などが主にあります。

米国債は債券でもトップクラスの信用力を誇る

格付の基準は以下の通り。

ムーディーズ(Moody’s)

- Aaa: 最上級の信用力を持つ。

- Aa: 高い信用力を持つが、Aaaよりもわずかに劣る。

- A: 安定した信用力を持つ。

- Baa: 投資適格とされる最低レベルの信用力。

- Ba: 投機的であり、信用リスクが高い。

- B: 投機的で、さらに信用リスクが高い。

- Caa: かなりの信用リスクがあり、デフォルトの可能性もある。

- Ca: デフォルトが非常に近い。

- C: デフォルト状態。

スタンダード&プアーズ(S&P)およびフィッチ・レーティングス(Fitch Ratings)

- AAA: 最上級の信用力を持つ。

- AA: 高い信用力を持つが、AAAよりもわずかに劣る。

- A: 安定した信用力を持つ。

- BBB: 投資適格とされる最低レベルの信用力。

- BB: 投機的であり、信用リスクが高い。

- B: 投機的で、さらに信用リスクが高い。

- CCC: かなりの信用リスクがあり、デフォルトの可能性もある。

- CC: デフォルトが非常に近い。

- C: デフォルト状態。

- D: デフォルト状態。

投資としてのボーダーラインはBBB/Baa。それ以下の格付けは初心者には投機的で危険であり、堅実に債券を運用するには難しいラインです。

その点米国債はどの機関も高い評価を与えており、信用力のある債券として市場で取引されています。外貨建債券ならまず選択肢の第一等に入る債券です。

(ちなみに日本国債の現在の格付けはA。)

米国債の後に続くトレジャリーボンドって何?

トレジャリーは米国財務省(United States Treasury )が発行する国債の総称っス。図表のボンドは超長期利付国債(20年、30年)、トレジャリーノートは中長期利付国債(2、3,5、7、10年)。あとトレジャリービルっていう短期国債もあるっスがこれは個人では購入できないっス。

他にストリップス債という元本利子分離債があり、利子を支払わない代わりに元本を割引して販売する債券があります。

その際①の表記はゼロクーポン(無利子)となり、償還日に一気に割引差額が返ってくる仕組みとなっています。どのくらいの利益が出るかは③の利回りをもとに計算することになります。

外貨建債券はこれに加えて円建て換算で損益を判断する場合、その時点での為替を計算しなければならないっス。これは外国株を買う場合と同様っスね。

こちらの記事で為替と外国株投資の関係について触れています。

債券は株式と違って為替を無視できるような右肩上がりの急上昇などは期待できないので、為替には敏感に対応すべき金融商品かもしれません。SBI証券では損益分岐為替を計算できるシミュレーションが使えるので現在の為替と比較して判断しましょう。

まとめ:積立投資の出口戦略に債券投資は覚えておいて損はない!

これまで説明した通り、債券は利回りや為替、格付けを考慮しつつ上手く立ち回れば、低リスクの資産としてポートフォリオに組み込むことで資産の変動が安定します。

劣後債や仕組債のような初心者には危険なものもありますが、しっかり格付けの高い信用力のある発行体から購入すれば問題なく運用できるはず。

まずは扱いやすく円建ての日本国債から小額ずつ購入してみると良いでしょう。

債券投資面白い!インデックス積立投資とはまた違った魅力があるな!

債券も新規債券や既発債、利回りや償還日までの期間をずらしたりいろんなパターンを少しづつ積み立てていくのがおススメっス。株や投資信託と違うのは保有期間に限りがあるっていうことっスから、上手く手放しつつ買い足すのが基本っスよ。

株式によるインデックス投資は長期運用による複利で年月を経るほど資産額が大きくなりますが、その分市場の下落にも大きく影響を受けて資産を減らすことがあります。

それを安定させるための一つの方法が債券組入によるアセットアロケーション。

必要な分資産が増えたら安定させるために債券の割合を増やすリバランスを是非ご検討を。