金利と為替は海外インデックス投資の大敵?開始早々迷走混乱する新NISA初心者の明日は買いか売りか

2024年4月前半にドル円為替152円の壁を突破してから大きな円安円高を派手に繰り返す攻防が続いています。

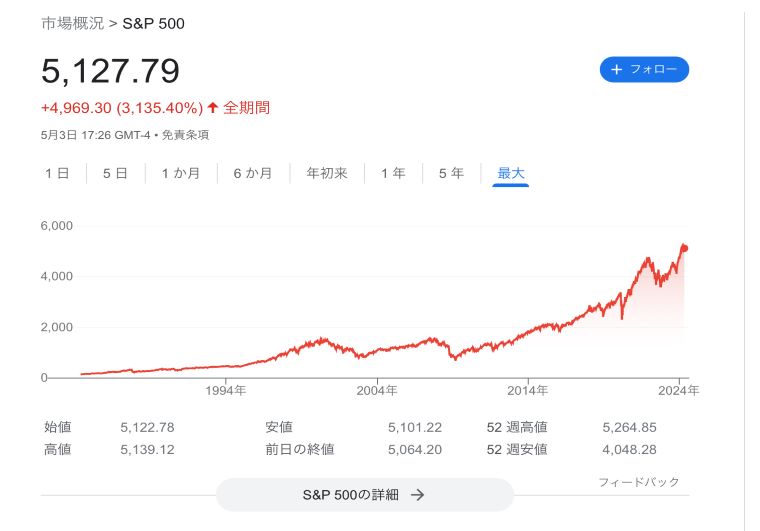

※出典SBI証券HP

前後の動きとして日本銀行は3月半ばに政策金利の8年3か月ぶりのマイナス金利解除を決定。

対するアメリカの方ではアメリカ労働省が発表した4月の雇用統計で非農業部門の就労者数が市場予想より大幅に下回る結果となり、失業率も悪化。

インフレ要因の労働市場の過剰需要が沈静化してきたとの見方からFRB(アメリカ中央銀行)は政策金利を現状維持し、年内の遠くない時期に金利引き下げを行うのではないかと専門家は見ています(9月ごろととも言われている)。

マイナス金利解除を受けてほんのちょっとだけ国内のメガバンク各行の金利も引き上げを発表しましたねえ。

金利差も落ち着き、いよいよ今年は円高に振れるのでしょうか?

それよりも今年に入ってからの日米の株価の値動きの激しさと為替相場の乱高下により、一部インターネットのネタとして囁かれていた

「NISA損切り民」

が早々に実現しつつあることが気になります。

結論としてはもちろんNISAを始めたからには短期的な市場の動向や資産の増減など省みず一定の積立を計画通りに行うのが最適解なんですが。

始めたばかりの人はどうしても様々な動きが気になってしまうのは仕方のないところ。

特にグローバルインデックス投信が売れ筋であるNISAで、初心者は株価だけではない為替というものを初めて実感する機会を得ることになります。

新NISA元年、一体為替は海外株インデックス投資の積み立て購入にどこまで影響を与えるのか。

日米の金利差が今後もっと縮まった時、現在の円安ドル高のトレンドは反転するのか。

投資新規参入者が爆発的に増えた今、理論上最も合理的とされる年初一括投資や5年最速投資が本当に上手くいくのか。

簡素ではありますが、ザックリシミュレーションして検討してみたいと思います。

本記事はNISA等投資を始めたばかりの方を想定した記事内容となっています。全ての人に投資を強要誘導するものではありません。投資判断は自己責任でお願いします。

実は約40年前に近い今現在のドル円の状況

現在の150円越えの円安ドル高は1986年以来。金融経済史史上有名な「プラザ合意」の翌年に近い水準となっています。

1985年ニューヨークのプラザホテルで行われた先進国5か国(米、英、仏、独、日)による外国為替協調介入の会議。基軸通貨であるドルの安定を図る目的で当時ドル高で貿易赤字に苦しんでいたアメリカの意向を汲んでドル高の是正のため行われた。

後に進み過ぎたドル安の歯止めのために1987年2月ルーブル合意(パリのルーブル宮殿で会議)、同年12月にクリスマス合意を経てようやくドル円の為替が安定する。

プラザ合意当時と違うのは、合意以降ドルは下降トレンドで1990年代半ばまで下がる一方であったという点。

現在は逆にFRBによる金融引き締めによる利上げの影響でドルの上昇が起こっています。

数字や状況はやや違うがこれはプラザ合意前のアメリカとちょっと似ている。

プラザ合意前の1980年代前半米国は今と同じように金融引き締めを行っていたんでしたっけ。

急激な短期利上げでインフレ対応に追われる今の米国と重なってきます。金利の高いドルにお金が集まっているのも似たような状況。

日本は外国に比べて遅まきながら本格的なインフレが始まり物価高になりつつありますが、それに反して主要輸出産業の業績は過去最高益のニュースをよく耳にします。

これは2022年から始まった円安の影響が大きく、対して米国の輸出貿易はドル高の影響で落ち込みつつあるのが現状。

米国が国内のインフレを退治し、米国大統領選が終わった時現在の

急激な円安ドル高

をそのまま看過するかどうかはプラザ合意のような過去の歴史を振り返ると容易に想像ができるでしょう。

グローバルインデックス投資の弱点は株価と為替の2重の影響を受けること

さて、ここからが本題。

円安時に積み上げた外国資産は、果たして急激な円高が起こるとどうなるでしょうか。

仮にプラザ合意前に100万ドルの米国資産を持っていたと仮定しようか。

プラザ合意前の前年は1984年だからドル円の平均為替レートは237.5円ほどっスね。

1984年当時100万ドルの米国資産は日本円換算で2億3750万円ほど。

しかし合意後の1986年の平均レートは168.5円。100万ドルは1億6850万円となり6,900万円の損失が発生することとなります。おおよそ30%減。

為替の損失をカバーするには米国株はドル建て評価額140万ドルまで値上がりしていなければ相殺されないことになります。

このようにドル建てで投資していた場合株価以外の為替の上昇下落でも悩まされるのが海外資産投資です。

特に年初一括購入、年間枠上限いっぱいの購入を方針として行っていると資金額が大きい性質上、株価と為替が評価額に対して複雑に絡み合って派手な値動きをしやすくなります。

今NISAで人気のオルカンやS&P500を積立対象にしている方は、まさに今起こっているような為替の乱高下に今後何回も振り回される可能性があることを覚悟と理解をもって購入していかなければなりません。

積立投資の利点を最大限生かすことがNISA継続のカギ

でもデータ的に1987年以降為替の年間平均レートが150円を超えたことはないんだよな。

1986年の168.5円を加えても1986年から2023年までの38年間の平均レートは大体115.4円ほどですね。

| 年 | 1986 | 1987 | 1988 | 1989 | 1990 | ・・・ | 2019 | 2020 | 2021 | 2022 | 2023 |

| US$ | 168.5 | 144.6 | 128.1 | 137.9 | 144.7 | ・・・ | 109.0 | 106.7 | 109.7 | 131.4 | 140.9 |

1980年~1985年までは1ドル220~249円の推移だったことから、アメリカが望んでいる健全なドル円の平均レートは

115円から120円

だということがおおよそ想像できます。

この平均レートに近づけるようにドルコスト平均法で積立投資を行っていくことが今後のNISA投資をしていく一つの目安となるのではないでしょうか。

為替は乱高下しながらも国家間の経済状況や金利政策から落としどころを見つけて落ち着いていくのが常なので長い目で見て為替にも対応していきましょう。

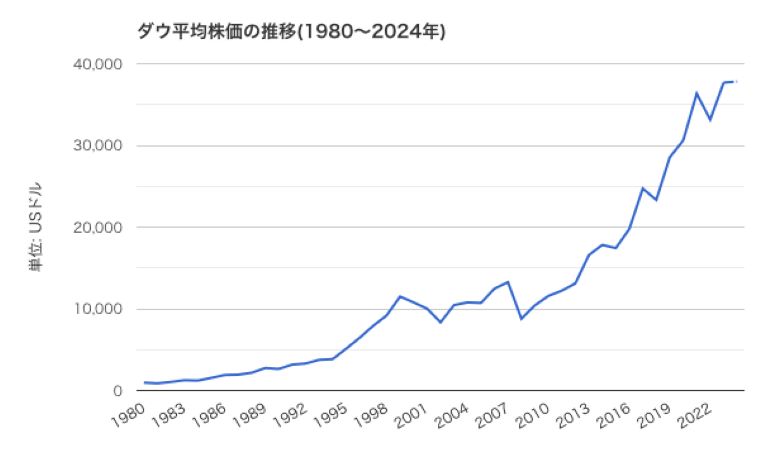

一方株価は過去のデータからみても長期的には右肩上がりとなっています。

※出典:世界経済のネタ帳

※出典:GoogleFinance

上記で100万ドルの資産の増減を為替でシミュレーションしましたが、その時の株価はNISAで人気のS&P500の指標だと

1984年167.24(1.40%)

1985年211.28(26.33%)※プラザ合意年

1986年242.17(14.62%)

※()内は前年比増%

と逆に数値が40%以上騰がってます。

てことはこの当時でも分散投資による円建て換算の資産額はほぼ目減りはしていないということ♡

考えてみればアメリカ経済を安定させるためのプラザ合意なんですから株価は騰がって当たり前ですよね。

当時投資していた人で急激な値動きに耐えられた人がどの程度いたかそれはまた別のお話。

保有し続けると文字通り『バカ』みたいに増えるのがバイ&ホールド投資

更に100万ドルを1984年にS&P500に投資していた場合、10年毎にどうなっていたか計算してみると

- 1994年459.27(約274万6000ドル。当時のレート換算約2億8,064万円)

- 2004年1,211.92(約724万6590ドル。同7億8,335万円)

- 2014年2,058.90(約1,231万986ドル。同13億373万円)

- 2024年暫定5000(約2,989万7000ドル。同暫定44億8,455万円(レート150円換算))

なるほど。投資してるのを忘れた人と死んでる人は金持ちになるって言われるわけだ。

結局あれこれ振り回されるとロクな結果にならないってことっスね。

前述の結果と合わせて考えると100万ドル一括投資のメリットが大きく出た形になります。

仮に10万ドルだったとしても4億4800万円、1万ドルでも4480万円。

この結果をどうとらえるかは人それぞれ。しかし宝くじよりも夢があるお話だと思うのは私だけでしょうか。

まとめ:最後に笑うのは買い続ける、持ち続ける人の可能性大

中央銀行がインフレデフレに対抗するために行う政策金利は、為替にも株価にも大きな影響を与え、当然個人の金融資産にも関わってきますが、

「10年単位で見れば経済の風向きは大分変わっていくし、資産も安定して増えていく」

ということが簡単なシミュレーションですが理解することが出来ました。

自分の大切なお金が目の前で増減したら確かに気が気ではないですが、良い時もあれば悪い時もあるのが株式市場、資産形成です。

プラザ合意前に持っていたのが100万ドル全て現金だったら浮かばれなかったねえ。

狼狽して円転していたら単純に7,000万円近い損失出すだけで終わりですからね。

怖いから何もしないのではなく、損したからやめるのではなく、トレードの薄い損益で一喜一憂するのではなく、一括or分散積み立てが正解か不正解かではなく、

インフレや為替に負けにくい正しい資産に変えて保有し続けることが最も大事。

まとめポイント

・日米相互の政策金利の見直しによって今後円高になるかもしれない。

・長期トレンドとして円安がこのまま進むかもしれない。

・リセッション(景気後退)して米国の株価が近いうち暴落するかもしれない。

・アメリカ経済の底力を見せて株価が上昇し続けるかもしれない。

・以上のことは些末な問題に過ぎない。

というのが本記事の結論です。

先のことは誰にもわからないのは言うまでもありませんが、過去ありとあらゆる激動の経済変遷があったことを踏まえても答えは上記のシミュレーションの通り。

変化にうろたえてその都度おろおろ動くよりも、現状最適解だと言われていることを時間をかけて淡々とこなしていくことの方が良い結果を生みそうです。

確かに今は過去40年を見渡しても最も海外資産の高値掴みの時期。

しかしそれを長期で均していくのが積立投資。未来から見れば今のほうが格段に安いかもしれません。

苦しい時、辛い時は実は振り返ってチャンスだったなんてことはままあるものです。

せっかく始めた新NISA。

始めたからには初志貫徹、無理なく続けていきましょう。